相關報導

| 標 題: | [理財] 儲蓄越來越薄怎辦?存錢4心法 幫孩子賺第一桶金 |

| 日 期: | 2017-09-12 |

| 出 處: | 聯合報 記者孫中英/台北報導 |

| 來源網址: | |

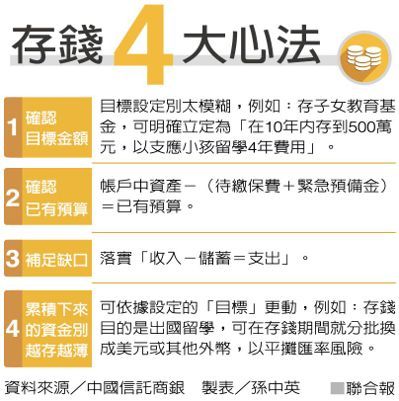

| 完整內容: |  存錢4大心法(圖文:聯合報 記者孫中英) 台灣人愛存錢,中央銀行統計,到今年7月底,全體「貨幣機構(包括銀行存款、郵政儲金等)」累計收受存款高達41兆4804億元,若除以台灣2300萬人口,代表1個人平均存款有180萬元。但很多人根本沒存到這麼多錢,可能因為你忽略了「存款4步驟」。 中國信託商銀說「要存到錢」,只須簡單的4個步驟,領會這4大心法,「存錢就比你想像中簡單」。另外,中國信託銀行財富管理產品處副總經理阮麗璇說,設定「目標」是所有理財規畫的核心,但大家規畫目標「千萬不要太模糊」,因為沒有目標,執行時會無法聚焦。 1.設定明確的存錢目標 她舉例,設定目標時最好要有「時間年限和確切金額」,即幾年內存到多少錢,例如想幫子女準備出國留學資金,要先考慮會去哪個國家留學、要念大學還是研究所,進而抓出預算。因此,目標設定就會從「存子女教育金」,轉為「在10年內存到500萬元,以因應小孩到美國念大學4年費用」。 2.確定已經有多少資金 存錢第2步驟,就是要確定自己「已經有多少資金」。阮麗璇提醒,不是已經存進帳戶裡所有的錢,都可當成設定「目標」下所準備的資金;民眾已存進帳戶的資金,須先扣除日常生活費、緊急預備金或購買保險、投資基金支出,把這些項目扣除後還有「閒置資金」,這些錢才是真正可算進「存錢目標」中的資金。 3.補足缺口 很多人,常嚷嚷薪水太低,沒錢可存。阮麗璇表示,「不要等到有錢時才存錢」,這樣不但有可能成為「月光族」,多半也無法順利存到「目標金額」。她建議設定存錢目標後,每個月一領到薪水「先扣除儲蓄金額」再花錢,雖然「收入—儲蓄=支出」看似老掉牙,但這樣做,也許你才能存到錢。 4.確認儲蓄不會越存越薄 儲蓄累積的資金,到底要放在那裡,才不會「越來越薄」。阮麗璇說,存下來的錢,要放到哪裏,有點學問,但關鍵其實在「目標」,假如目標設定,存錢就是為了子女出國留學,建議存到目標金額後,可採「分批方式」換成「外幣」。 分批換匯比一次性換匯 更划算 她舉前面設定的「10年存500萬元留學資金」為例,如果未來需要用的是美元,在辛苦累積台幣500萬元後,若「一次性」換成美元,假設在去年之前,美元兌新台幣匯價33元時,可換到約15萬1,515美元。但如果採「每個月或每年」分批換成美元,美元兌新台幣匯價長期平均若是30元,可換到約16萬6,666美元,就比一次性換匯還多了1萬5151美元。 只定存不理財 恐無法支應通貨膨脹 阮麗璇說,存到錢後,有些人擔心投資市場風險高,或因為太忙沒時間做功課,而把錢一直都放在定存,但現在新台幣年利率僅1.07%,錢除了會越存越薄,可能連通貨膨脹都無法支應。因此,若存錢目標設定「有外幣需求」,即可透過分批換匯以累積外幣部位,或以定期定額方式投入外幣計價基金商品,以平均分攤匯率成本與風險。 投資一定有風險 選擇穩定的理財工具 但投資一定有風險,若民眾擔心選擇的投資工具,無法讓存款資金「保本」,錢放進來會不見,也可考慮更為穩定的理財工具,例如保險,目前傳統的儲蓄險或養老險,都開發出外幣保單。但傳統型保險雖保證保本、風險低,報酬也相對較低。 每人的平均存款180萬元 你有嗎? 全體台灣人存了41兆元,聽起來好像很富有,但有網友說,雖然41.48兆元資金除以台灣2300萬人,每人好像可分到180萬元,但台灣貧富差距正在擴大中,41兆元中可能高達9成、即37兆元「都是有錢人的資產」,9成9的台灣人只能分到4.14兆元,一人存款金額頂多20萬元。如果是這樣,大家還是努力有計畫的存錢吧。 |