相關報導

| 標 題: | 狗年迎財神 讓財富「旺旺」的3個小撇步 |

| 日 期: | 2018-02-14 |

| 出 處: | 遠見雜誌/王妍文 |

| 來源網址: | |

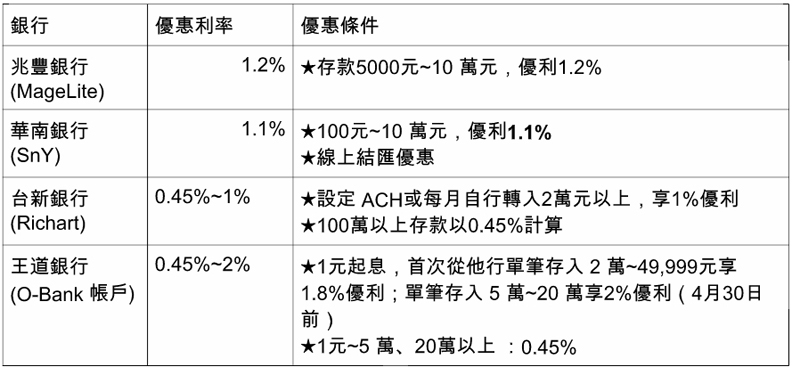

| 完整內容: |  台幣活存優惠(圖文:遠見雜誌/王妍文)

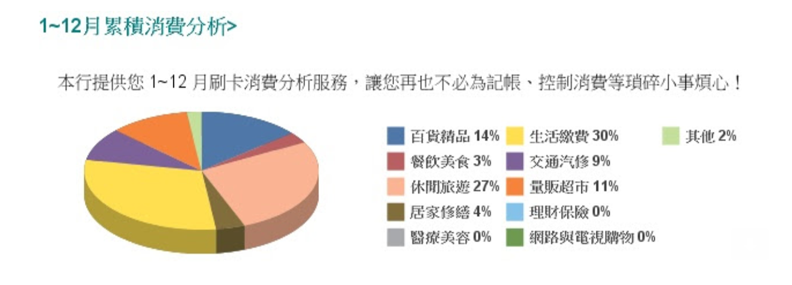

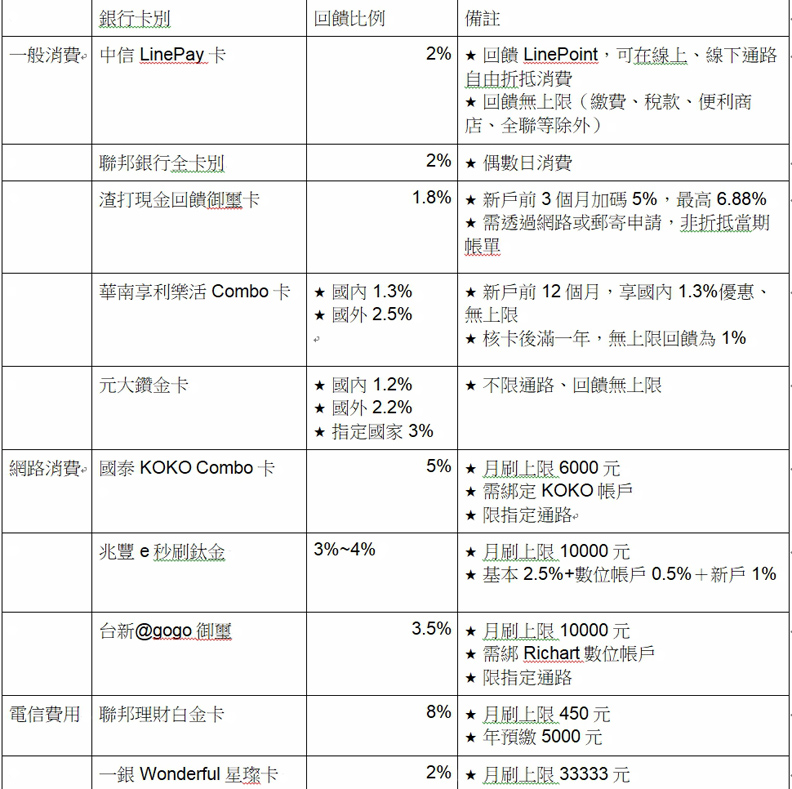

累積消費分析--範例(圖文:遠見雜誌/王妍文)  信用卡優惠方案(圖文:遠見雜誌/王妍文) 新年不僅是一元復始的歡樂時光,還是迎接財神的重要時機。過年期間,除祈求發財金,保佑全年財源滾滾外,做好2018三個理財提案,小錢也能變成夢想金。 理財提案一:數位存款帳戶,生活零用金利息4倍跳 在低利率時代,除努力開源節流外,最重要的是學會如何把有限資金,收益極限放大。2018第一個理財提案是,申請數位存款帳戶,放大滾錢力。 想想看,每月的生活費、臨時預備金,你都怎麼處理? 多數人都在月初領完薪水,依序把要繳的費用、要儲蓄的款項轉走後,剩下的生活費就留在薪資帳戶中,要花用時才領出來。 但你知道嗎?一般銀行的薪資帳戶利息約0.25%左右,而各家銀行現在力推的「數位存款帳戶」利率約0.45%~2%(如下表),只要善用轉帳設定,將生活費轉進數位存款帳戶,每月利息至少能放大4倍,比一年定存利率(1.07%)還要優惠。 各家銀行的數位存款帳戶利率雖高,但都有上限規定,難以大筆存款,不過數位存款帳戶有每日計息、每月付息優勢,加上資金能隨時動用,等於享有定存高利的好處,又沒了定存有時間限制的缺點,最適合拿來放大日常生活資金的滾錢力,只要沒動用到的錢都能滾出高利息。 一般家庭的生活用度,以每月平均5萬計算,若都未動用,放在薪資帳戶,一年利息僅125元;放在高利數位帳戶,則有600元(以兆豐優惠年利1.2%計算),相差就有4.8倍,雖然利息總額不高,但只要善用「小錢存數位帳戶、大錢轉進定存單」的概念,就能在儲蓄理財的每一哩路上留下高利足跡,讓小錢發揮最大效益。 理財提案二:消費也要有回饋,找出2018最適合自己的一張卡 消費有理,享受也不是罪。比起過往理財要勒緊褲袋,省一存百的舊觀念,現代理財方式更講究把錢花在刀口上,甚至要在必要花費中,創造出新價值。2018第二個理財提案,是找出最適合自己的信用卡,從消費中獲得更多回饋。 以往信用卡玩的是紅利點數,但兌換過程繁複,讓人容易放棄兌換;或因點數到期,為兌換而兌換,不一定能換回真心需要的東西。要讓消費也能理財,就必須善用銀行主打的現金回饋、一點換一元等信用卡新策略,用投資概念來看,若每筆生活中的必要消費可以多享受5%優惠,這筆消費形同有5%收益。 但是,信用卡類別這麼多,各家狂下的行銷領域不同,一般人該怎麼選呢? 第一步:查閱最常使用的信用卡帳單 找出自己刷卡頻率、金額最高的場域。以下表為例,生活繳費與休閒旅遊是刷卡兩大主要來源。 第二步:找出適合自己的無腦卡 每個人適用的無腦卡不同,了解自己的消費習慣後,就能依據最常用卡的領域,找到相對優惠比較多的卡。 如下表整理,2017年,中信LinePay卡,發卡首年以回饋3%、適用全通路消費的優惠,榮登網友內心最好用的「無腦卡(不用思考在哪邊刷卡才有優惠)」。今年LinePay卡雖然回饋幅度縮水只剩2%,並多了一些除外條款(繳稅、學費、公用事業代繳、預借現金、便利商店、全聯等除外)仍是刷卡回饋普遍度最廣的一張信用卡。 第三步:練習為花錢做出正確選擇 雖然錢不能買到快樂,但善於規劃、聰明消費,將有助於實現人生中的部份計畫。 理財提案三:投資自己,增加生命厚度 任何夢想都需要跨出步伐,而每個夢想背後也需要金錢支持。打理好財務上的理性規劃後,也為自己的2018訂出理財行動計畫,把存下的錢用在投資自己,不管是學習、旅行,都能增加生命厚度。 |