相關報導

| 標 題: | [保險] 保險局 5招降儲蓄險熱度 |

| 日 期: | 2012-02-06 |

| 出 處: | 工商時報 記者彭禎伶/台北報導 |

| 來源網址: | |

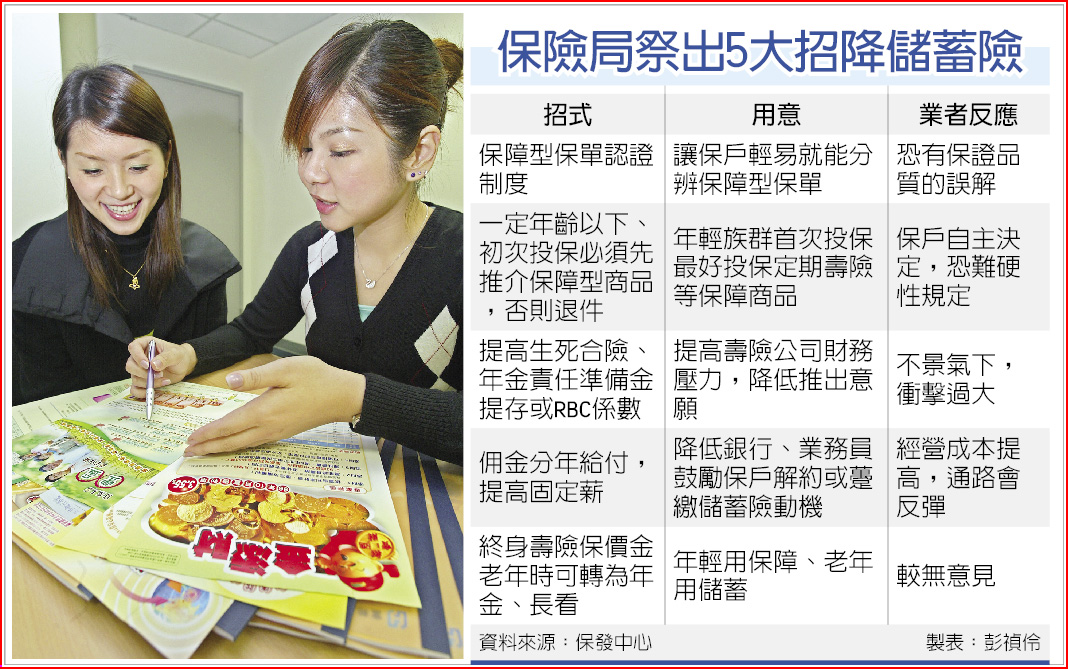

| 完整內容: | 保險局的5大招包括:1.保障商品給予類似CAS(優良農產品)的認證;2.規定一定年齡以下、首次投保,銷售人員必須先推薦保障型商品,否則保險公司必須退件;3.具儲蓄性質的保單要提高準備金提存、或增加RBC的風險係數,即增加銷售壽險公司的財務壓力,降低推出商品的意願。 4即是對躉繳、儲蓄性質重的保單,採取「遞延佣金」,例如佣金分3年給付,亦或視後續保單繼續率、理賠率給付剩餘佣金等,降低業務員或銀行通路主力推薦儲蓄險的動機;5為修正法令,增加終身壽險保單價值金在老年時可轉換為年金或長期看護險。 保險局委託保發中心研究,發現台灣保險業從1960年代開始發展,初期主攻台灣民眾偏好儲蓄的特性,以短年期儲蓄險為主,但隨著保險市場發展逾50年,儲蓄險仍是熱銷商品,如到2010年,壽險公司銷售的生死合險加計利變年金的保費收入,仍高達1.5兆元,占整體保費近66%。 儲蓄險的熱銷,不僅造成部分壽險公司財務出現龐大利差損;同時國內平均保額也無法提升,總歸戶後,平均每位有投保的保戶死亡保額約125萬元,遠不夠支付遺族未來5年的生活費(大約近新台幣600萬元)。 保險局去年底去函壽險公會,要求就此5大方向去研究可行性,並在2月回函,壽險業者認為此5招有些都不太可行。例如保單認證,容易令保戶誤解此保單「完美無缺」;同時限制一定年齡以下初次投保一定要先買保障型保單,也讓保單組合失去靈活度;業務員佣金分年給付,以提高固定薪水因應,更可能提高前幾大壽險公司的經營成本。 近期業者可能透過公會表達不可行的建議,但業者也表示,有些措施似乎勢在必行,如銀行通路佣金分年給付、單轉換條文、提高準備金提存等未來仍會執行,成為將來壽險業保單銷售最大變數。 |