相關報導

| 標 題: | [保險] 保險3大事 公會本周敲定 |

| 日 期: | 2014-02-06 |

| 出 處: | 工商時報 記者彭禎伶/台北報導 |

| 來源網址: | |

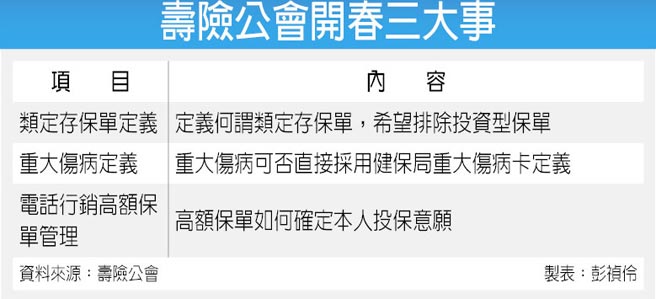

| 完整內容: |  馬年開工第一天,壽險公會理事長許舒博表示,本周內要先敲定三大事,即類定存保單定義、重大傷病定義是否可直接採用健保局重大傷病卡認定,和電話行銷的高額保單投保風險,預計7日前要擬聚出各公司的初步共識。

金管會確定今年會強力管理類定存保單,但幾家壽險公司農曆年前向金管會主委曾銘宗爭取,不要進一步擴及躉繳或3年繳費、但存續期間超過6年到10年的保單,同時投資型保單也應排除在外。

因此,壽險公會本周希望能明確界定什麼叫類定存保單,接著再由保險局訂出類定存保單的管理指標。

第二是有三家壽險公司打算推出新款重大傷病險保單,其理賠標準直接比照健保的重大傷病卡發放標準,但送審時都被保險局認為風險及損失率控管上有疑慮,要求壽險公司討論出更明確的理賠定義以及控管風險的方式。

目前各壽險公司的重大傷病險主要七項,如心肌梗塞、冠狀動脈繞道手術、腦中風、慢性腎衰竭、癌症、癱瘓、重大器官移植等,另外會搭配特定疾病如阿茲海默症、帕金森氏症等,但若是健保的重大傷病卡則範圍更大,保險局認為健保理賠項目或認定標準會不斷檢討、調整。

但壽險公司推出的重大傷病險是長年期保單,若未來健保給付項目變更,可能會出現理賠爭議或是損失率難以控管的情況。

另外,也有業者擔心,由於現有重大傷病或特定疾病保單的理賠認定,與健保重大傷病的認定可能有些不同,萬一有些保單採健保認定方式理賠、有些不理賠,也可能產生爭議,因此希望能討論出可行的方式,再交給保險局考慮是否放行此種保單。

壽險公會的立場則是希望在可控管風險的前提下,替壽險公司爭取更大的發展空間。

第三是電話行銷的部分,保險局認為有些主動打電話要投保或高額保單的風險必須控管,要求確認保戶親簽等,這部分可能會造成電話行銷的人力成本大幅增加,因此壽險公會也希望本周能確定出業者及保險局都可接受的風控版本。

|